Завтра, 13 июля будет опубликовано очередное обновление по инфляции в США. Какое нам с вами до этого дело? Всё просто: ФРС теперь надо побороть рекордную за 40 лет инфляцию, и она ужесточает фискально-денежную политику. Фондовый рынок США и все рисковые активы в целом реагируют на это снижением. Биткойн в этом снижении торгуется как рисковый актив — в сильнейшей корреляции с фондовым рынком США. Поэтому новые данные по инфляции могут задать тон рынку биткойна на ближайшее время.

Новый максимум стал бы катастрофой, поскольку рынок не спозиционирован на это. Небольшое снижение было бы неплохо. Но это станет лишь первой точкой данных на пути к созданию «экономического» тренда. Пройдет еще квартал, прежде чем ФРС назовет это разворотом.

Сильное снижение инфляции было бы идеально. Это ослабило бы давление на ФРС в смысле необходимости дальнейшего «ужесточения». И это дало бы им возможность сосредоточиться на том, чтобы не полностью провалить вход в следующую рецессию.

Но что мы будем понимать под «большим» или «небольшим» изменением в уровне инфляции? Есть два способа взглянуть на этот вопрос.

Первый — посмотреть на это с точки зрения психологии инвестора. Большие движения понимаются как те, что, как ожидается, заставят инвесторов реагировать на них, а небольшие — как те, что не вызовут какой-либо заметной реакции рынка.

Либо можно попробовать взглянуть на историю движений фондового рынка в момент публикации данных и на основе этого попытаться как-то классифицировать изменения инфляции месяц к месяцу. Может быть, на основе этих данных можно вывести какую-то постоянную закономерность. Или нет.

Лично я не очень верю в перспективность этого направления. Дело в том, что одних только данных недостаточно. Их нужно оценивать в контексте.

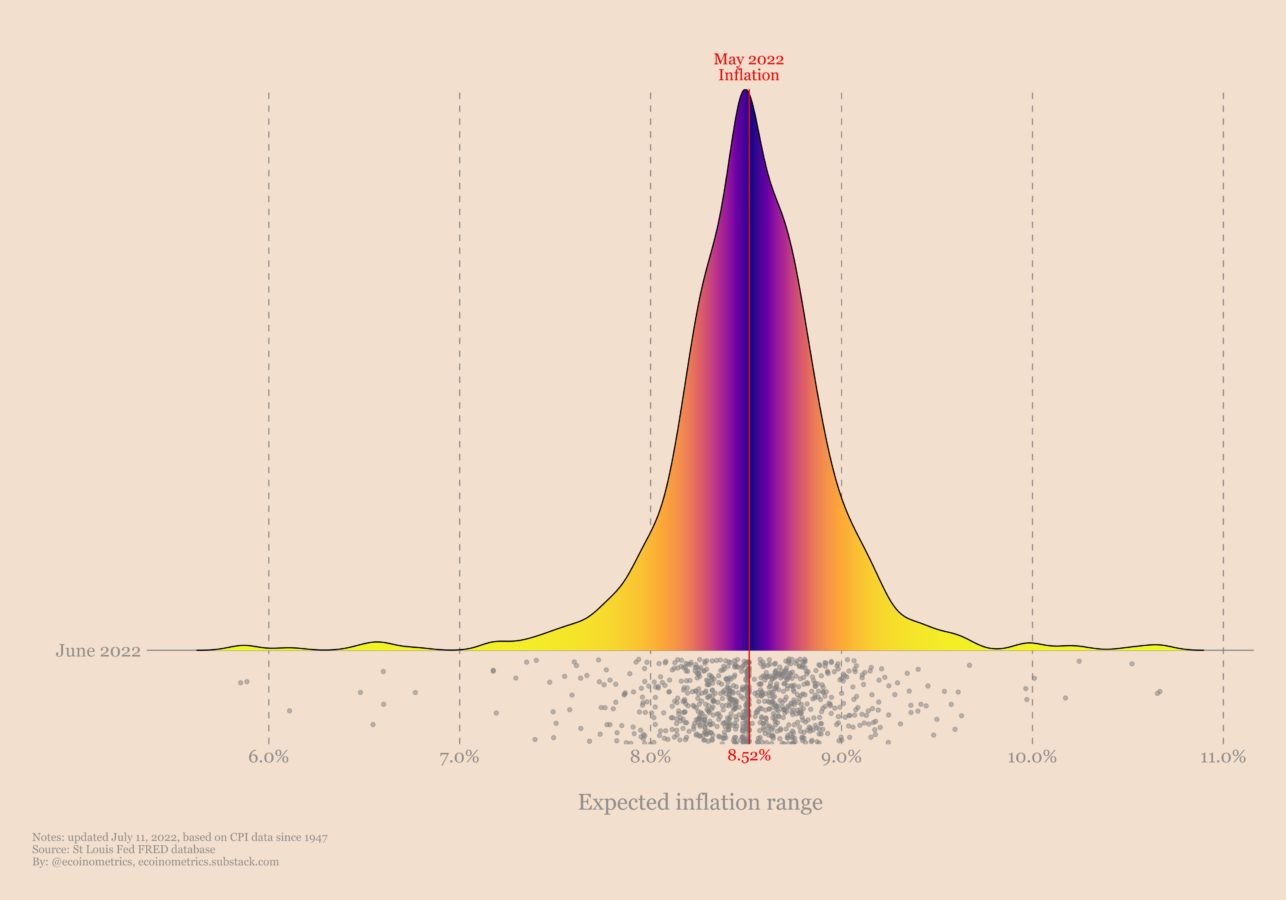

Так что я предлагаю использовать в отношении этой классификации более сухой и «математический» подход. Возьмем историю изменений в уровне инфляции месяц к месяцу с 1947 года. Добавим все эти точки данных к уровню инфляции за май 2022. Это даст нам полный диапазон ожидаемого уровня инфляции на июнь 2022 в соответствии с историческими данными. Полученное распределение показано на диаграмме ниже.

Статистически ожидаемый диапазон инфляции. Так выглядит диапазон возможного изменения ближайших данных об инфляции на основе исторических значений.

Статистически ожидаемый диапазон инфляции. Так выглядит диапазон возможного изменения ближайших данных об инфляции на основе исторических значений.

Как видите, диапазон ожидаемой инфляции довольно широк. В некоторых случаях наблюдалось снижение инфляции за месяц сразу на 2%. То же справедливо и в другом направлении. Но в целом распределение показывает, что с наибольшей вероятностью мы должны увидеть июньскую инфляцию в диапазоне от 8% до 9%.

Ok, давайте сделаем этот график более удобным для чтения. Это несколько произвольно, но давайте предположим, что любой показатель между медианным ростом и медианным снижением по сравнению с предыдущим месяцем попадает в «нормальный» диапазон.

Тогда всё, что выше медианного роста, будет неприятным сюрпризом для рынка. Для ближайших июньских данных это соответствовало бы росту инфляции выше 8,76%. Всё, что ниже медианного снижения инфляции, было бы для рынка приятным сюрпризом. Для июньских данных это означало бы падение темпа инфляции ниже 8,32%.

Изменение инфляции в контексте

Изменение инфляции в контексте

Прекрасной новостью стало бы значительное снижение, ближе к 95 процентилю, находящемуся на уровне 7,64%. Но, честно говоря, я не думаю, что это возможно. Мы еще не вступили в острую фазу рецессии, так что нет причин ожидать сильных статистических выбросов.

С такими данными можно произвести интересный ориентировочный расчет. Медианный шаг снижения инфляции составляет -0,2%. Иными словами, если бы начиная с этого месяца мы получали бы медианное снижение инфляции в течение 10 месяцев подряд, результатом стало бы снижение инфляции всего на 2%… Такими темпами на достижение целевых для ФРС 2% инфляции потребовался бы 31 месяц. Так далеко от нормы мы сегодня находимся.

А 31 месяц — это долгий срок, если вы председатель Федрезерва. Вот почему Джей Пауэлл, вероятно, втайне молится о том, чтобы острая рецессия наступила как можно скорее.

Как скоро это может произойти? Что ж, на прошлой неделе произошла инверсия кривой доходности. Опять. Это признак того, что рынок облигаций ожидает рецессии в предстоящие месяцы. Опять.

Кривая доходности по гособлигациям США — 10-летняя минус 2-летняя доходность

Кривая доходности по гособлигациям США — 10-летняя минус 2-летняя доходность

Так что технически говоря, скорее всего, мы уже находимся в рецессии. Просто нужно еще какое-то время, чтобы все экономические показатели — по большей части запаздывающие — явно это показали.

Мое предположение состоит в том, что импульс инфляции еще не вполне исчерпан. В основном из-за рынка нефти.

Нефть является одним из основных драйверов инфляции. Взгляните на график ниже. Каждая точка представляет собой цену на нефть в тот или иной месяц. Точки окрашены в различные цвета в зависимости от уровня инфляции на тот момент. Синий цвет означает низкую инфляцию, красный — высокую. Серыми полосами обозначены периоды официальной рецессии в США.

Цены на нефть и уровень инфляции. Скачки цен на сырую нефть способствуют инфляции. Но рецессии, приводящие к разрушению спроса, тормозят рост цен на нефть. Так что в конце концов всё придёт в равновесие, когда наступит следующая рецессия.

Цены на нефть и уровень инфляции. Скачки цен на сырую нефть способствуют инфляции. Но рецессии, приводящие к разрушению спроса, тормозят рост цен на нефть. Так что в конце концов всё придёт в равновесие, когда наступит следующая рецессия.

Обычно это происходит так:

- По причине X нефть резко растет в цене.

- Это способствует росту инфляции.

- До тех пор, пока всё не станет слишком дорогим и/или экономика не рухнет.

- Это приводит к разрушению спроса, что оказывает понижательное давление на цены на нефть.

- При снижении цен на нефть снижается и инфляция.

Присмотревшись к графику внимательней, можно заметить, что скорость изменения цен на нефть за последние 12 месяцев определённо попадает в диапазон, способный спровоцировать разрушение спроса.

Не в отрыве от других факторов, конечно. Ужесточение политики ФРС тоже тому способствует. Но всё же. Можете сказать, что мы уже находимся в одной из этих серых зон, только ещё этого не осознали. Всё, чего мы ждём, — это некоего официального признака разрушения спроса. Тогда инвесторы начнут шортить нефть.

Однако это и правда не меняет чрезвычайно жёсткой ситуации, с которой столкнулся энергетический сектор. Так что полноценного обвала цен на нефть может и не произойти. Но это и необязательно: значительное влияние на инфляцию может быть достигнуто и без того.

Помните: инфляция отражает скорость изменения цен. То есть, чтобы увидеть снижение инфляции, нужно просто, чтобы цены стали расти медленнее.

С июня 2020 по июнь 2021 нефть подорожала примерно на $33 за баррель.

С июня 2021 по июнь 2022 нефть подорожала примерно на $38 за баррель.

Вот почему я думаю, что резкое снижение инфляции в этом месяце маловероятно.

Но глядя на график ниже, нам «всего-то» нужно, чтобы нефть вернулась к уровню $75 за баррель, чтобы свести на нет её прямое влияние на дальнейшую инфляцию. Нефть достаточно волатильна, поэтому нельзя исключать такого сценария при первых признаках реальных проблем со спросом.

Цены на нефть и уровень инфляции. Это означает, что, если цены на нефть перестанут расти, её вклад в инфляцию начнёт снижаться.

Цены на нефть и уровень инфляции. Это означает, что, если цены на нефть перестанут расти, её вклад в инфляцию начнёт снижаться.

Теперь: что этот сценарий означает для рисковых активов?

ФРС собирается продолжать «ужесточение» до тех пор, пока не дойдут до этой острой фазы рецессии, которая начинает наносить ущерб рынку труда. На этом этапе уже можно ожидать снижения инфляции, так что новым приоритетом станет спасение рынка труда. И этот новый приоритет влечёт за собой как минимум приостановку «количественного ужесточения», а как максимум, и новое смягчение — в зависимости от серьезности ситуации.

Не стоит доверять ФРС, когда они заявляют о своей «безусловной» нацеленности на возврат инфляции к 2%. Они лишь говорят то, что хотят слышать политики. В острой фазе рецессии новым приоритетом станут рабочие места, и нынешняя «безусловная» решимость тут же будет забыта. Я полагаю, что нечто подобное должно произойти в следующие 12 месяцев.

Когда мы официально войдем в рецессию, часть людей начнёт панически продавать. Так всегда бывает. Так что, скорее всего, у нас ещё будет возможность купить интересующие активы с дисконтом.

Сопоставление размера и продолжительности просадок: BTC, ETH и S&P500. Текущая просадка S&P500 продолжается пока 185 дней, а глубина её составляет -24,5% от рекордного максимума. Текущая просадка биткойна продолжается пока 241 день, а глубина составляет -74,3% от рекордного максимума. Текущая просадка Ethereum продолжается пока 235 дней, а глубина ее составляет -81,7% от рекордного максимума.

Сопоставление размера и продолжительности просадок: BTC, ETH и S&P500. Текущая просадка S&P500 продолжается пока 185 дней, а глубина её составляет -24,5% от рекордного максимума. Текущая просадка биткойна продолжается пока 241 день, а глубина составляет -74,3% от рекордного максимума. Текущая просадка Ethereum продолжается пока 235 дней, а глубина ее составляет -81,7% от рекордного максимума.

Биткойн пока следует траектории, довольно близко повторяющей предыдущие два рыночных цикла. Падение на 85% от рекордного максимума означает, что у вас ещё будет возможность прикупить немного BTC по $10 тыс. Почему нет? Но на случай того, если этот день так и не наступит, лучше всего начинать реализовывать стратегию усреднения долларовой стоимости уже сейчас, если вы ещё не начали.

Просадки от рекордных максимумов в медвежьих рынках биткойна. Предыдущие медвежьи рынки тоже не разрешились в одночасье. На этот раз всё зависит от макроэкономических факторов. Зелёная кривая — медвежий рынок 1-го халвинг-цикла, синяя — медвежий рынок 2-го халвинг-цикла, оранжевая — текущий медвежий рынок.

Просадки от рекордных максимумов в медвежьих рынках биткойна. Предыдущие медвежьи рынки тоже не разрешились в одночасье. На этот раз всё зависит от макроэкономических факторов. Зелёная кривая — медвежий рынок 1-го халвинг-цикла, синяя — медвежий рынок 2-го халвинг-цикла, оранжевая — текущий медвежий рынок.

Ещё я бы посоветовал искать выгодные возможности для покупки, пока «на улицах кровь».

Что такое выгодная возможность? Это то, о чём мы здесь регулярно пишем в последние несколько недель, создавая фреймворк для рассмотрения инвестиционных идей как ставок. Цель состоит в определении асимметричных ставок, то есть таких инвестиций, ожидаемый рост по которым значительно превышает риск снижения.

Пока что мы описали:

- Общий фреймворк для подхода к инвестициям как к ставкам: Основа для асимметричных ставок

- Как с помощью этой основы проанализировать биткойн с реалистичным ожиданием на 5 лет: Биткойн через 5 лет

- Как подойти к составлению инвестиционного портфеля из таких ставок: Как сформировать портфель ставок?

- И в ближайшее время я рассчитывал обсудить то, как можно подойти к регулированию рисков и коэффициента корреляции для этого типа портфеля.

Прочтите предыдущие статьи, если ещё этого не сделали. Вместе они довольно полно описывают предлагаемый инвестиционный подход.

Вероятность получить одну из таких асимметричных сделок на медвежьем рынке намного выше, чем в любой другой период. Это самое время для перехода к «наступательным действиям».

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.