Изобретенный в 1788 году Джеймсом Уаттом центробежный регулятор представляет собой небольшое остроумное устройство, сделавшее паровые двигатели жизнеспособными в промышленном контексте. Фактически центробежный регулятор принимает крутящий момент от парового двигателя и передает его к утяжеленным шарам. Когда шары вращаются, центробежная сила толкает их вверх, и они выталкивают рычаг, соединенный с клапаном. При достаточно быстром вращении шаров клапан закрывается. Таким образом, регулятор принимает входной импульс от паровой машины и механически регулирует поток пара, а через это и скорость двигателя.

Это нововведение сделало паровые двигатели применимыми в промышленных процессах, требующих стабильности и предсказуемых скоростей, – например, в механических ткацких станках. Ключевая идея заключается в том, что по мере того, как система набирает энергию, растет и отрицательная обратная связь, ограничивающая прирост энергии. Для паровых двигателей такой регулятор – важная и полезная часть конструкции. Как мы увидим, подобное явление существует и в публичных блокчейнах — с несколько более неоднозначными результатами.

Любопытный кейс циклических комиссий

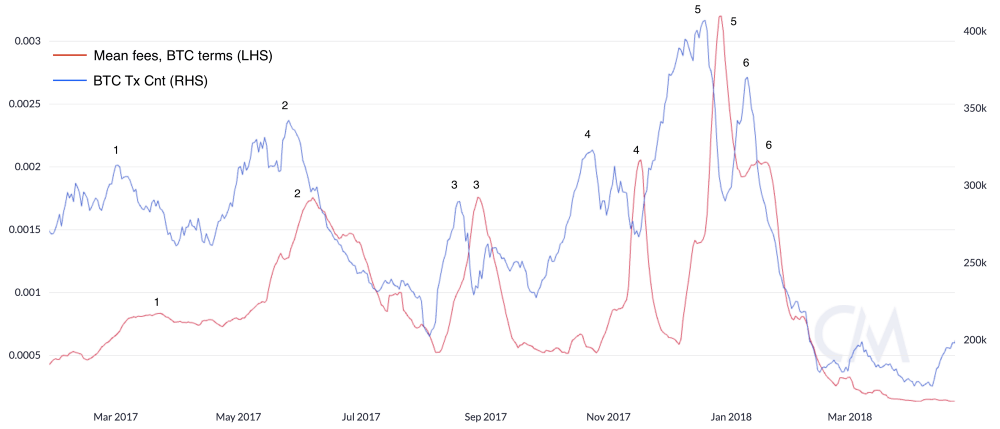

Когда несколько улеглась пыль после мании 2017 года, я заметил, что комиссии и количество транзакций в Биткойне, похоже, следуют определенному паттерну. При мере роста заполняемости блоков комиссии растут, с какого-то момента количество транзакций начинает снижаться, а потом заполняемость блоков снова начинает расти. По моей оценке в 2017 году этот цикл повторился шесть раз.

Средние комиссии (BTC) (красный, левая шкала) и количество транзакций в BTC (синий, правая шкала). График доступен на сайте Coin Metrics.

Средние комиссии (BTC) (красный, левая шкала) и количество транзакций в BTC (синий, правая шкала). График доступен на сайте Coin Metrics.

Стоит отметить, что и для средних комиссий, и количества транзакций, я использовал 7-дневную скользящую среднюю. Люди вспоминают «кризис комиссий» конца 2017 года в Биткойне как одно событие, но на самом деле было как минимум четыре периода сильного роста комиссий, а если считать более мелкие пики, то и все шесть. Просто большинство людей считают комиссии в долларовом эквиваленте, а не в нативных расчетных единицах сети, поэтому они заметили только финальный продолжительный всплеск комиссий, когда курс биткойна к доллару США тоже резко вырос.

В среднем, комиссии достигали пика примерно через две недели после транзакций. Весь цикл занимал около двух месяцев, хотя в течение года эти процессы ускорялись. На фоне увеличения наполняемости блоков, незначительный как будто всплеск количества транзакций поднял комиссии до практически запретительных для пользователей уровней. Конечно, комиссии – это только симптом. Ключевым фактором является ограниченное пространство блоков.

Визуализировать процесс такого «экстренного торможения» можно, изучив взаимосвязь между заполнением блоков и средними комиссиями.

Средние комиссии (BTC) (красный, левая шкала) и средние размеры блоков (байт) (синий, правая шкала).

Средние комиссии (BTC) (красный, левая шкала) и средние размеры блоков (байт) (синий, правая шкала).

Используя такой подход, можно увидеть, что по мере того, как блоки заполнялись и оставались заполненными, комиссии ползли вверх. Когда комиссии достигли пиковых значений, пользователи решили совершать меньше транзакций, и пространство блоков стало высвобождаться, что привело и к изменениям в размере блоков. Но по мере того как комиссии снижались, пространство блоков начинало выглядеть более привлекательным для пользователей, и они возвращались к использованию протокола, вновь увеличивая спрос на ресурсы блокчейна. Во время последнего большого скачка комиссий примерно в январе 2018 года блоки оставались заполненными под завязку в течение нескольких месяцев, а комиссии достигли ошеломляющих значений как в BTC, так и в долларовом выражении.

Имейте в виду, что SegWit был официально активирован 23 июля 2017 года. Поскольку фактически это означало увеличение размера блока (позволяя блокам переносить эквивалент 4 Мб данных), то во второй половине года мы наблюдали прорыв ограничения в 1 Мб на блок. Но из-за того, что переход пользователей на SegWit не произошел одномоментно, средний размер блока рос очень медленно.

Вот схема этого процесса. Я называю его осциллированием, потому что в результате и комиссии, и ресурсы блокчейна, колеблются по синусоиде. Но это же можно описать и как цикл негативной обратной связи, поскольку по достижении определенных пороговых значений высокие комиссии начинают препятствовать транзакциям.

И это не просто примечательное совпадение. Я указывал на это и тогда, но на тот момент цикл не имел особого значения, поскольку не было возможности сделать ставку на то, каким, по вашему мнению, будет количество транзакций через неделю. Урок, который я из этого извлек, был прост: в какой-то момент пользователи разочаровываются в комиссиях, и они начинают снижать приоритет ончейн-транзакций, особенно если комиссия составляет значительный процент от суммы их транзакции. SegWit как форма пакетной обработки транзакций в этой ситуации был большим подспорьем. С одной стороны, комиссии являются механизмом самокоррекции, побуждая крупных потребителей пространства блоков быть экономнее в отношении ресурсов блокчейна. Но все это лишь укрепило мою идею о том, что масштабирование Биткойна потребует создания ряда систем отложенных транзакций, разрешаемых на основном блокчейне в соответствии с рядом моделей доверия. Еще один вывод для меня заключался в том, что изменения в заполняемости блоков и размере комиссий складываются в четкий жизненный цикл, и после периода очень высоких комиссий требуется несколько недель на то, чтобы вернуться к прежнему уровню потребления.

«Кризис комиссий» 2020 в Ethereum

В этом году, когда комиссии в Ethereum начали ползти вверх, а потом превзошли Биткойн, я задался вопросом, воспроизведет ли Ethereum динамику колебаний комиссий и транзакций Биткойна. Я хотел понять, будет ли это иметь тот же эффект или окажется более разрушительным для Ethereum из-за того, что настолько большой процент ликвидности сосредоточен в основном блокчейне (а не находится преимущественно на централизованных биржах, офчейн). Мое предположение состояло в том, что мы можем увидеть примерно ту же динамику, только с меньшей амплитудой колебаний, поскольку в Ethereum предусмотрен механизм динамического изменения размера блоков, который может увеличиваться, реагируя на растущий спрос. Как оказалось, рост комиссий в итоге имел более разрушительный эффект, чем я ожидал.

Количество транзакций в ETH (красный, левая шкала) и средние комиссии (ETH) (синий, правая шкала). Стрелками обозначены даты выпуска токенов График доступен на сайте Coin Metrics

Количество транзакций в ETH (красный, левая шкала) и средние комиссии (ETH) (синий, правая шкала). Стрелками обозначены даты выпуска токенов График доступен на сайте Coin Metrics

Как и Биткойн в 2017, Ethereum в этом году претерпел всплеск использования и роста числа транзакций, что привело к росту комиссий. Публичный запуск токена Compound в середине июля увеличил нагрузку на блокчейн и, как следствие, давление комиссий, а со множеством других запусков комиссии Эфириума начиная где-то с середины августа достигли крещендо. Несколько заметных запусков – особенно двойной запуск токенов SushiSwap и Uniswap – подняли комиссии до заоблачных высот. На 2 сентября средний размер комиссий в Ethereum составлял более 14 долларов. Всего в тот день было выплачено в виде комиссий 16,7 миллиона долларов, что значительно превысило доход майнеров от эмиссии новых токенов, составивший 5,98 миллиона долларов. И по мере того как комиссии росли, некоторые пользователи стали откладывать свои транзакции, и общее количество ончейн-транзакций стало снижаться. Когда в середине августа мы вступили в новую эпоху высоких комиссий, количество транзакций в день в Ethereum начало неуклонно сокращаться. Пиковых значений комиссии достигли намного позже 2 сентября, но к октябрю также начали снижаться.

Всего через два дня, 4 сентября, я предсказал в подкасте On The Brink, что высокие комиссии Ethereum повлияют не только на загруженность блокчейна, но и на ликвидность на децентрализованных биржах. Вот перевод небольшого фрагмента из того выпуска (соответствующая часть начинается с 36:30):

I think my main disagreement with your positioning is just that I don't think the ethereum community has to the slightest extent abandoned the dream of supporting non-financial apps with affordable fees.

— vitalik.eth (@VitalikButerin) August 24, 2020

Фактически он сказал, что по-прежнему верит в идею Ethereum как недорогого блокчейна, в котором могут сосуществовать самые разные приложения, как нефинансовые, так и финансовые. Предлагаемые им решения – это свертка в ближайшей перспективе и ETH 2.0/шардинг в долгосрочной. Виталик сказал, что, по его ожиданиям, ETH 2.0 будет производить в 100 раз больше вычислительной мощности, хотя в конечном итоге комиссии могут вырасти до эквивалентных значений вследствие индуцированного спроса.

Я склонен с этим согласиться: если вы нашли способ производить товар более эффективно, мир найдет больше применений для этого (теперь более дешевого) товара. Следовательно, в выходе средних комиссий на новое высокое плато не было бы ничего удивительного, даже с учетом создания большего пространства блоков. Как бы то ни было, полноценный запуск ETH 2.0 кажется еще довольно отдаленным, так что рассуждать об этом трудно. По крайней мере, в ближайшей перспективе спрос на ресурсы блокчейна будет меняться в зависимости от размера комиссий.

Свертка

Нынешние ортодоксы в комьюнити Ethereum считают свертку (rollup) основным путем к смягчению текущих проблем с комиссиями. Свертка бывает двух видов – ZK Rollup и оптимистическая (Optimistic Rollup), – но в обоих случаях они, как правило, предполагают связывание воедино многих платежей и значительно повышают экономическую плотность транзакций. В теории это сохраняет уровень гарантий транзакций основного слоя при значительном приросте количества транзакций в секунду. Если вкратце, то участники транзакций при этом полагаются на ретрансляторов, которые собирают транзакции в большие пакеты и транслируют в сеть профили (читай: хеш) этих транзакций.

ZK Rollup подразумевает транслирование значительно усеченных «заглушек» транзакций наряду с доказательством того, что пакет транзакций в целом представляет собой допустимое изменение в регистре. Оптимистическая версия свертки (Optimistic Rollup) включает полудоверенных операторов, пакетирующих транзакции, и транзакторов, которые по большому счету доверяют операторам в том, что те не будут действовать злонамеренно. Сдерживающий эффект (в теории) достигается сочетанием доказательств мошенничества и экономических санкций за ненадлежащее поведение. В настоящее время ZK Rollup в основном ограничиваются простой передачей, тогда как некоторые разновидности оптимистической свертки обещают скорую поддержку полного спектра транзакций, доступных сегодня в «ванильном» Ethereum. Подробный разбор состояния технологии оптимистической свертки можно найти в этом исчерпывающем докладе (англ.), представленном Дэниэлом Голдманом.

Свертка фактически изымает из основного блокчейна данные транзакции, оставляя в нем только доказательство валидности регистра. Биткойнеры пришли к подобному принципу записи только самых необходимых данных несколько лет назад, исходя из чего сделали выбор в пользу развития Lightning (способного свести сотни тысяч платежей к считаным ончейн-транзакциям), сайдчейнов, а также выступали за такие меры повышения эффективности, как пакетирование и использование SegWit. Опираясь на популярность и очевидный прогресс технологий свертки, Виталик отстаивает их как наилучший подход к масштабированию Ethereum в краткосрочной перспективе. Несмотря на перспективу перехода на ETH 2.0, реализация масштабирования Ethereum через свертку транзакций намного ближе.

Однако есть несколько причин, почему свертка не может быть панацеей против роста комиссий в Ethereum. Во-первых, будет непросто убедить всех потребителей пространства блоков быть ответственными распорядителями системы, особенно когда речь идет о поставщиках услуг, которые должны согласиться с перераспределением комиссий от себя в пользу конечных пользователей. Мы выучили этот урок на примере Биткойна: если посредники могут лишиться комиссий, которые в значительной мере будут перенаправлены в пользу конечных пользователей, у них снижается стимул к инвестированию в более устойчивую инфраструктуру.

Кроме того, поскольку Ethereum неоднократно повышал лимит газа, практически помогая потребителям пространства блоков за счет валидаторов, крупные пользователи могут пускать свои ресурсы на лоббирование еще большего увеличения лимита газа вместо свертки своих транзакций. Аналогичным образом, призрак сверхизбытка пространства блоков, маячащий на горизонте в виде ETH 2.0, тоже может ослаблять среди крупных пользователей энтузиазм по поводу свертки транзакций. Странным образом, получается, что основной вклад, вносимый ETH 2.0 уже сегодня, вполне может заключаться в том, чтобы отбить у крупнейших потребителей пространства блоков всякую охоту повышать эффективность своих практик и процессов.

Во-вторых, глобальная пользовательская база такого блокчейна, как Ethereum, – это не что-то такое, к чему разработчики и сторонники могут обратиться адресно и поименно. Ethereum открыт для всех без исключения, что является одной из причин его популярности среди организаторов разного рода финансовых пирамид и других маргинальных схем. Можно осторожно предположить, что организаторы таких схем (являясь одними из крупнейших потребителей ресурсов блокчейна) не обязательно планируют на долгосрочную перспективу или беспокоятся об оптимизации использования пространства блоков.

С технической точки зрения свертки, особенно Optimistic Rollup, не идентичны транзакциям базового уровня в отношении расчетных качеств. Обычные, ванильные Ethereum-транзакции финализируются практически сразу и не несут рисков отмены платежа. Это свойство допускает «атомарность», то есть связанные транзакции либо происходят, либо нет. Это дает пользователям возможность безопасно связывать в цепь несколько систем без риска каскадного сбоя из-за того, что один платеж в цепочке не прошел. Это очень желательное свойство, которое является функцией его статуса цифрового актива на предъявителя. Атомарность переходит в компонуемость, часто рекламируемое свойство Ethereum, благодаря которому смарт-контракты могут безопасно ссылаться друг на друга, что позволяет создавать все более сложные системы без необходимости оценивать каждый модуль.

Введение более сложных систем, таких как свертка, ставит под сомнение эти предположения относительно атомарности и компонуемости. Из-за модели доверия с доказательством мошенничества в некоторых из оптимистических сверток, периоды финализации продлеваются в случае неудачи. По оценкам Matter Labs, время до финализации при использовании оптимистической свертки будет составлять порядка 1–2 недель. (Примечание: эта оценка была дана в ноябре 2019 года, и с тех пор ситуация могла измениться.) Одно из предлагаемых решений (англ.) предполагает участие посредников, которые предоставляют пользователям дисконтированный доступ к их временно замороженным монетам на время до финализации транзакции. Насколько я могу судить, это фактически создает многоуровневую систему с более длительной финализацией в «бесплатной версии» свертки и более быстрой финализацией в платной, ускоренной версии.

Если выразить это несколько жестче, оптимистическая свертка создает предпосылки для отложенного расчета по транзакциям. В этом нет ничего плохого – отложенный расчет лежит в основе всех эффективных современных платежных систем, – однако эта модель расчета отличается от транзакций базового уровня Ethereum, напоминающих наличные расчеты. Если вы привыкли пользоваться исключительно банковскими переводами, то ACH и кредитные платежи будут более эффективными, но это также означает, что вам придется мириться с более слабыми гарантиями расчета. Вот почему при оплате кредитными картами возможна отмена транзакции – на самом деле операция не финализируется сразу. Отличная опция для потребителя, плохо для торговцев, которым эти деньги могут быть нужны для оплаты срочных счетов.

Помимо вопросов финализации расчетов, нарушение компонуемости – еще одна проблема, которая может препятствовать немедленному переходу на оптимистическую свертку. Я ни в коем случае не являюсь экспертом в свертке, но я не раз слышал, что проблемы компонуемости упоминаются как один из самых больших недостатков оптимистической свертки.

По этим причинам я не верю, что все основные смарт-контракты на Ethereum перейдут на какую-либо из систем свертки. Мне кажется, что существует критическая разница между быстро финализируемым базовым уровнем Ethereum или трансфером токенов и его реализацией посредством свертки, особенно в том, что касается финализации расчетов. И если новые технические решения будут нарушать компонуемость или атомарность Эфириума, то системы, которые можно построить на их основе, будут сильно отличаться от тех, что существуют в Ethereum сегодня. Определенно есть нечто уникальное в сегодняшних децентрализованных финансах, создаваемых на основе быстро финализируемых расчетов в эфирах и токенах, и я уверен, что это станет очевидным, когда некоторые из крупных потребителей пространства блоков начнут переходить на системы со сверткой транзакций. Как следствие, я не ожидаю, что свертка транзакций значительно снизит комиссии Ethereum в ближайшей перспективе, даже если эти технологии получат частичное признание.

Заключение

Разница между центробежным регулятором и ончейн-комиссиями заключается в том, что регулирующий эффект комиссий является скорее побочным эффектом правильно функционирующей системы, а не ключевым элементом дизайна. В публичных блокчейнах комиссии существуют для того, чтобы препятствовать необдуманному потреблению ресурсов сети и обеспечить валидаторам доход. Они не предназначены строго для контроля за использованием системы. На практике, однако, они выполняют эту функцию, и этот механизм имеет тенденцию тормозить резко, а не отрабатывать плавно и постепенно.

Как следствие, мы видим сильные колебания – в использовании ресурсов, количестве транзакций и даже ликвидности ончейн-продуктов – вместо мягкого замедления. Эта динамика хорошо зарекомендовала себя в Биткойне и только начинает проявляться в Ethereum. Однако из-за больших объемов ончейн-бирж, она может иметь более разрушительные последствия для Ethereum в сегодняшнем его виде. Как сформулировал (англ.) это Кайл Самани, ограниченная пропускная способность, обусловленная давлением комиссий, может быть «невидимой асимптотой» для DeFi.

Комьюнити Ethereum следует учитывать последствия сменяющихся периодов высоких и волатильных комиссий и понимать, что некоторые приложения при этом могут становиться нежизнеспособными и безвозвратно вытесняться с рынка высокими комиссиями. Наконец, свертка – как ZK-, так и Optimistic Rollup, – хоть и является привлекательной технологией масштабирования, может не быть панацеей с точки зрения высоких комиссий из-за их влияния на гарантии расчетов.